厚木市 伊勢原市 愛甲石田 社会保険労務士事務所 トリプルエー 社会保険 労働保険 就業規則 FD申請 電子申請 助成金

労働保険とは、労災保険と雇用保険の総称です。

保険料はすべての労働者(雇用保険については一部の被保険者とならない方は除きます)

に支払われる賃金総額に事業の種類ごとに定められた保険料率(労災保険料率・雇用保険

料率)を掛けて計算されます。

(平成24年度雇用保険料率表)

事業の種類 |

保険料率 |

事業主負担分 |

被保険者負担分 |

一般の事業 |

13.5/1000 |

8.5/1000 |

5/1000 |

建設の事業 |

16.5/1000 |

10.5/1000 |

6/1000 |

農林水産、清酒製造の事業 |

15.5/1000 |

9.5/1000 |

6/1000 |

<平成24年度労災保険料率表はこちら(厚生労働省HP)>

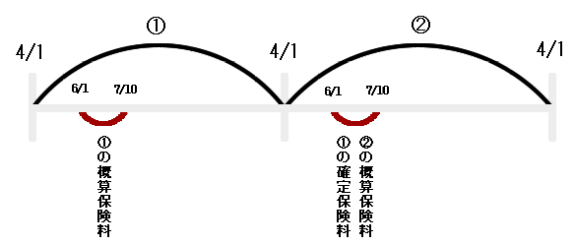

保険料の計算期間は4/1〜翌年3/31までの1年間(保険年度)で、労災保険分と雇用保

険分をまとめて労働保険料として支払うことになります。保険料算出は毎年6/1〜7/10(平

成21年度から変更になりました)に当年度の概算保険料(見込額)を計算し申告・納付し、

翌年度の6/1〜7/10に前年度の確定保険料(確定額)を計算し申告・精算し、さらにその

年度の概算保険料を計算し申告・納付します。これを毎年毎年繰り返していきます。(年度

更新と言います)

また年度の途中で概算保険料の計算に使った賃金総額の見込額が一定以上増加した場

合には、増加後の賃金総額で計算した概算保険料額と既に納付した増加前の賃金総額で

計算した概算保険料額の差額を増加概算保険料として追加して申告・納付しなくてはなりま

せん。

概算保険料・増加概算保険料は基本的には1年分まとめて納付しますが、分割納付(延納)

することも可能です。これらの保険料の申告は『労働保険概算・増加概算・確定保険料申告

書』によって申告します。 提出先は銀行・郵便局(納付もあわせて行う場合)または労働基

準監督署・労働局(納付金額が無い場合もしくは申告のみの場合)になります。